셀트리온 주가(068270)는 2분기 실적 어닝 서프라이즈를 기록하며, 8월 7일 실적 발표 당일 8.7%가 오르며, 주초 블랙 먼데이를 거치며 하락했던 주가를 거의 회복하는 모습을 보여주었습니다. 지난 1분기에 이어, 바이오시밀러 全 제품 매출 성장 하는 모습을 보여주며, 2개 분기 연속 최대 매출 경신한 셀트리온의 주가에 대해서 알아보겠습니다.

셀트리온(068270) 주가

8월 7일 실적 발표일 종가 197,000원으로 마감했습니다. 전일 대비 8.7% 상승한 것이며, 장중에는 기대감으로 205,000원까지 오르는 모습도 보여줬습니다.

아래 일봉 차트에 보시는 것과 같이 셀트리온 주가(068270)는 거의 박스권에 갇혀서 움직였었는데요. 4월 중순에 최저치였던 169,700 원에서 최고치는 195,000 사이를 계속 등락하는 모습이였습니다.

그러다가 7월 들어서부터 다양한 재료들이 제약/바이오에 우호적인 환경을 만들면서 지속적으로 상승하는 모습을 보였는데요. 관련 재료로는 <금리 인하 본격 시작>, <트럼프 당선시 약가 인하 위해 시밀러 제품 판매 확대 전망>, <연내 생물보안법 통과 수혜> 등이 섞이면서 211,000원까지 오르며 박스권을 돌파하기도 했습니다.

셀트리온 주가 전망은 앞으로 더 좋은데요. 8월 들어, 블랙 먼데이를 거치며 하락했지만, 실적 발표후 <2분기 실적 서프라이즈>를 보여주며, 하락폭을 거의 대부분 회복하며, 시장 주도주가 <AI/반도체> 에서 <바이오> 로 전환되는 모습을 보이는데 선봉적인 역할을 할 것으로 기대되고 있습니다.

특히 <제약/바이오> 분야는 해리스 부통령 역시도 <약가인하>가 공약중의 하나로 들어갈 것으로 보이며, <생물보안법>의 경우 민주/공화당 모두 당론으로 채택되고 있으므로, 향후 가장 큰 테마중 하나인 <대선>, <금리인하 수혜>, <생물보안법> 등을 연말까지 계속 끌고 나갈 것으로 예상됩니다.

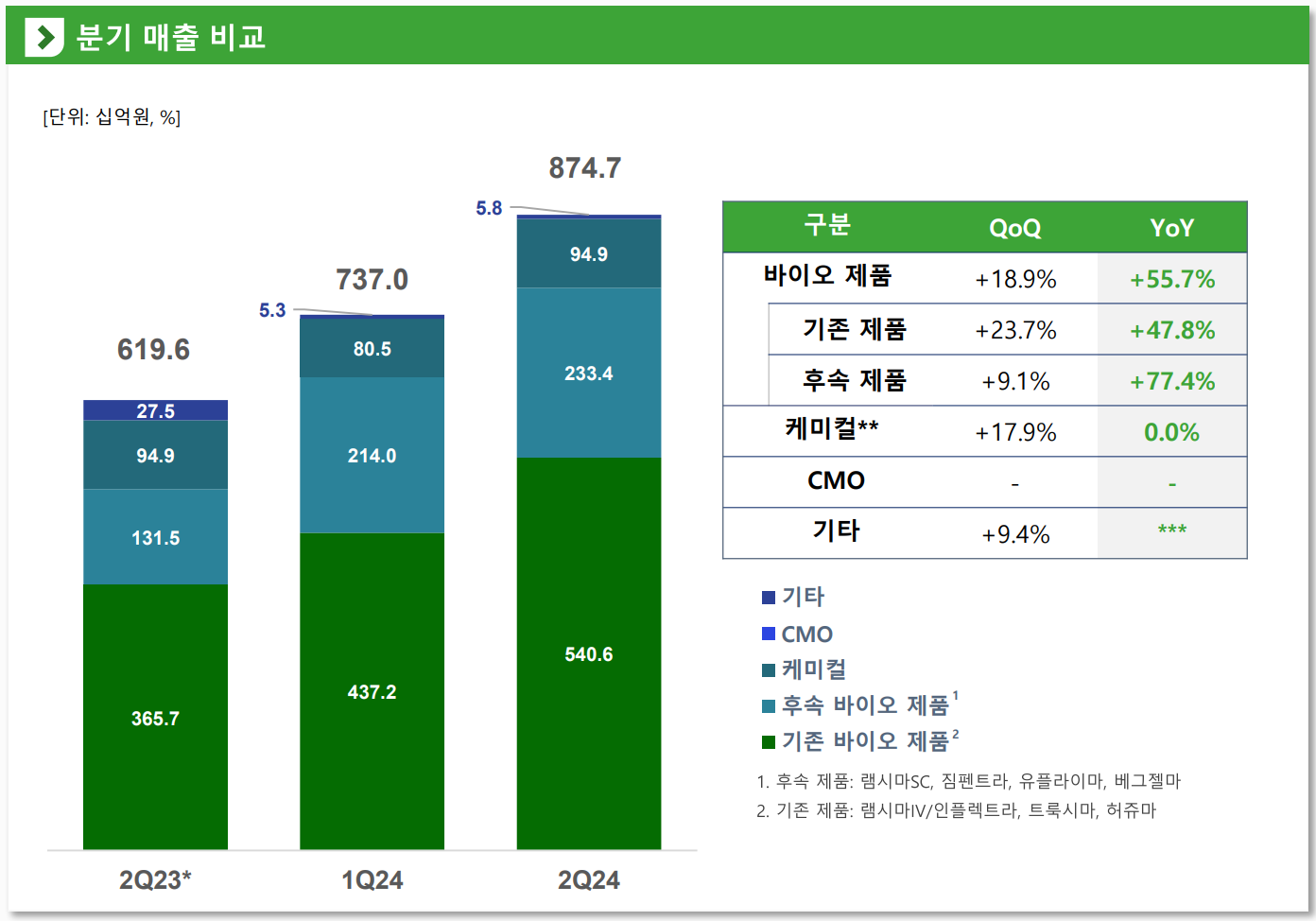

2분기 매출 전년동기 대비 +66.9% 증가

셀트리온 2분기 실적은 전년동기 대비 무려 66.9%가 증가했습니다. 분기 매출 8,747억원으로 합병후 2개 분기 연속 최대 매출 경신 했습니다.

이는 전년 동기 대비 +66.9% (+3,507억원), 전분기 대비로도+18.7% (+1,377억원) 성장 한 것 입니다.

이런 큰 성장이 가능했던 이유는 기존 바이오시밀러 제품과 후속 바이오시밀러 제품 매출이 고르게 증가하며 매출 성장 견인이 된 것으로, 이제 본격적인 대세 성장 초입기에 들어선 게 아닌가 하는 생각이 듭니다.

영업이익 전년동기 대비 –60.4% 감소

반면, 영업이익은 합병 영향 지속되며 영업 이익 일시적 감소 했습니다.

하지만, 기존 헬스케어 보유재고가 소진되며 매출 원가율 소폭 개선 되었고, 하반기에는 매출 성장과 더불어 매출 원가율 개선 가속화가 전망되고 있어서, 3분기 영업 실적부터는 턴어라운드 될 것으로 예상됩니다.

영업 이익이 일시적으로 감소가 된 이유는 합병 PPA 로 인해 취득한 무형 자산의 상각비가 발생했기 때문입니다. 무형 자산인 판권에 대한 상각 비용이 분기별 600억 가량을 적용시켰었는데, 이번 분기에 모두 완료 되었으며, 이에 따라 하반기부터 영업이익 개선전망

손익 주요 진행 사항

이번 실적 발표시, 손익에 영향을 주게 되는 4개 사항을 정리해서 발표했는데요.

한마디로 말하면 손익이 좋아질 것이라는 겁니다. 매출은 연초 발표했던 가이던스에 따라 가야할 길을 잘 가고 있고요. 판매 관리비는 연평균 매출의 30% 수준으로 지속 관리중입니다. 여기에 매출 원가율이 점점 개선이 되면서, 2025년 말에는 20% 중반까지 개선 될 것으로 보이고요. 무엇보다 가장 중요했던 PPA 상각 중에 비중이 컸던 판권 상각이 완료되었고, 고객관기 상각은 분기별 70억 수준으로 미미하기 때문에 당장 3분기 부터 손익이 대폭 개선 될 것으로 기대됩니다.

- 매출: 2024년 매출 가이던스 3.5조원 유지

- 판관비: 연평균 매출의 30% 수준 전망

- 매출원가율: 기존 보유 재고 소진 되며 매출 원가율 개선중. 2025년말 20% 중반까지 개선 전망

- PPA상각: 합병으로 인식한 무형자산중 판권은 상각완료. 잔여 상각 대상인 고객 관계는 분기 상각비 70억원 수준으로 미미

2분기 매출 구성

바이오제품

매출 구성을 보면, 바이오 기존 및 후속 제품이 고르게 성장하며 매출이 YoY +55.7% 증가 했습니다.

캐쉬카우 역할을 하고 있는 기존 제품은 YoY +47.8% 증가하며 안정적 매출 기반 마련 하고 있고, 후속 제품 매출은 YoY +77.4% 증가하며 새로운 성장동력으로 자리 매김 했는데요.

기존 제품 (램시마IV/인플렉트라, 트룩시마, 허쥬마) 매출이 안정적으로 성장하면서도, 후속 제품(램시마SC, 짐펜트라, 유플라이마, 베그젤마) 매출이 빠른 속도로 캐치업 하고 있는 상황은, 회사가 빠르게 성장할 수 있는 아주 이상적인 상황으로 진행중이라고 할 수 있습니다.

Non-바이오 제품

매출 비중이 적지만 케미컬 부분도 QoQ +17.9% 증가 했습니다.

이는 셀트리온 제약의 케미컬 매출이 견조하게 증가하며 케미컬 분야 성장 견인 했기 때문입니다.

제품별 매출

제품별 매출을 보면, 램시마IV/SC, 유플라이마, 베그젤마 4개 제품 모두 역대 분기 최대 매출 경신 했습니다.

- 램시마IV: 분기 매출 3천억원 중반대까지 성장

- 램시마SC: 1천억원대 안정적 매출 달성

- 유플라이마, 베그젤마: 유럽 주요국 입찰 수주 이후 매출 빠르게 성장중

- 짐펜트라: 미국 판매 본격화 하며 매출 발생 시작

특히, 후속 제품 중심의 성장세 지속되고 있는데요. 후속 제품 비중이 작년 2분기 26.5% → 올해 2분기 30.2% 확대 되는 중에 있습니다.

지역별 매출

지역별로는 유럽, 북미등 선진국 위주로 매출 성장이 진행중입니다.

유럽은 직판 효과 극대화되며 全 제품에 걸쳐 큰 폭의 매출 성장 했고, 램시마IV/SC의 영국, 네덜란드 등 판매 호조와 유플라이마 주요국 입찰 성공으로 매출 성장을 이뤄냈습니다.

북미는 인플렉트라 판매 호조에 후속 제품 매출 점차 증가하며 비중 확대 중이며, 인플렉트라 수요 증가에 따라 DP 제조 사이트 추가하며 북미에서 전년 동기 대비 2배 이상 성장 했습니다. 특히 유럽에서 램시마SC 출시 후 램시마IV와 함께 매출 상승한 것처럼 미국에서도 인플렉트라/짐펜트라 동반 성장을 통한 매출 견인 기대 하고 있다고 합니다.

글로벌 판매 현황

램시마/ 인플렉트라(Infliximab IV)

유럽시장은 가격 경쟁력 있는 EU5 중심으로 견조한 점유율 유지하는 가운데 미국 시장에서는 경쟁 바이오시밀러 대비 2배 이상 점유율로 리딩 포지션 유지 중이라고 합니다.

램시마SC

램시마SC 출시 이후 처방 환자수 확대되는 가운데 EU5에서 램시마 IV+SC 점유율 75% 달성 했습니다.

또한 EU5 외 유럽 국가로 출시 지역 확대하며 매출 증가세 지속해 나갈 계획이라고 합니다.

트룩시마 & 허쥬마

유럽은 직판 안정화 되면서 주요국 입찰 성공 후 점유율 재상승 중이고, 미국 및 일본 에서도 견조한 점유율 유지중 이라고 합니다.

유플라이마

제품 경쟁력 바탕으로 ’24년 상반기 매출이 ’23년 연간 매출 상회하는 큰폭의 성장세를 기록중에 있습니다.

베그젤마

프랑스등 유럽 주요 국가 입찰 수주 증가로 점유율 상승하며 ’24년 2개 분기 만에 ’23년 연간 매출의 1.5배 달성 했다고 합니다.

짐펜트라

3대 PBM과 추가 등재 계약하며 런칭 5개월만에 미국 전체 보험 시장의 75% 커버리지 확보 완료 했다고 합니다.

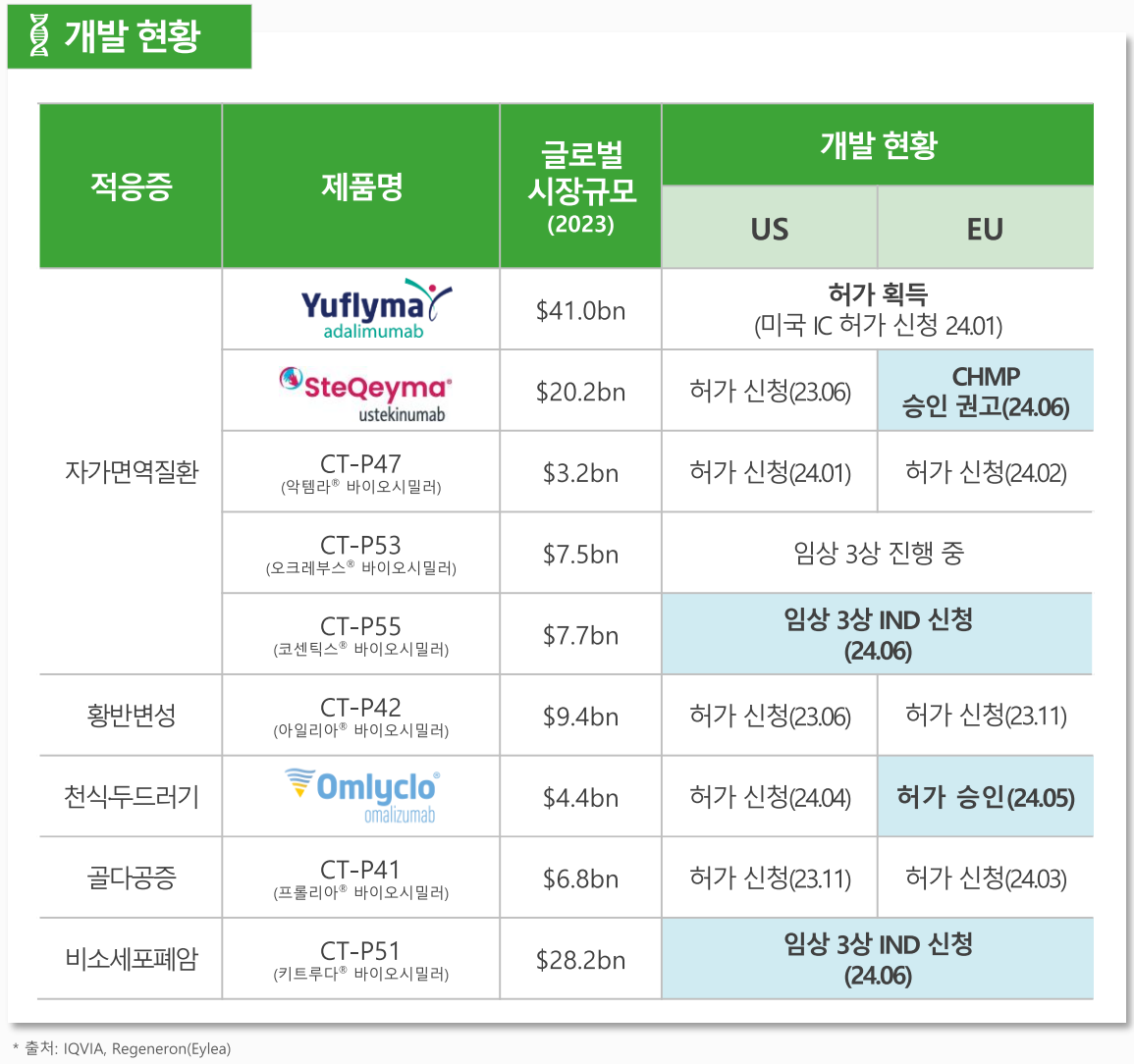

바이오시밀러 개발 현황

기존 제품의 안정적인 매출 향상에 더해 후속 제품의 빠른 매출 성장세를 기록하고 있다고 말씀드렸는데요.

이게 끝이 아닙니다.

셀트리온은 이외에도 자가면역질환, 황반변성, 천식-두드러기, 골다공증, 비소세포폐암 관련 다양한 바이오시밀러 제품을 개발중으로 미국과 유럽에 허가 신청되어 승인을 기다리는 제품이 9종이나 있습니다.

자세한 것은 아래 표를 참고 하시죠.

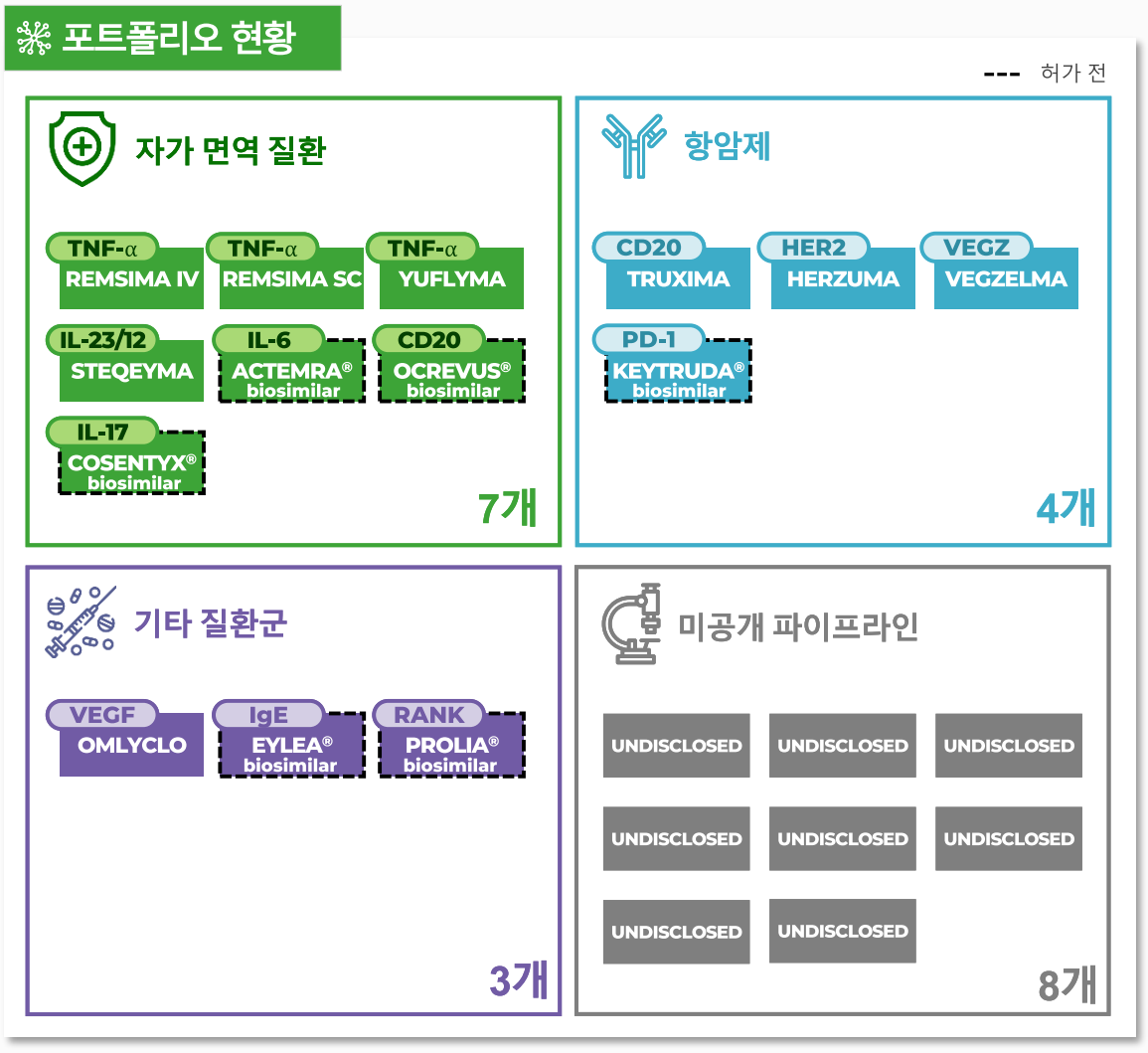

바이오시밀러 포트폴리오 현황

운영중인 제품을 구분해 보면, 자가면역 질환 7개, 항암제 4개, 기타 질환군 3개가 있고요.

여기에 아직 공개하지 않은 파이프라인도 8개나 있다고 합니다.

오늘은 셀트리온 2분기 실적 발표 자료 분석을 통한 주가(068270) 전망에 대해서 알아봤는데요.

주가 전망은 셀트리온 제약과의 합병 이슈가 있긴 하지만, 매출이 2-3년 정도는 지속적으로 상승할 수 있는 제품력과 라인업이 준비되어 있고, 제품 원가율 개선과 PPA 상각 이슈도 손익이 크게 개선되는 방향으로 정해져 있는 아주 좋은 상황이라고 봅니다.

여기에 <금리 인하 수혜>, <미국 대선 수혜>, <생물 보안법 수혜> 등 각종 재료도 우호적으로 작용할 수 있어서 흐름을 잘 탄다면 큰 주가 성장을 보일 수도 있을 것 같다고 조심스럽게 전망해 봅니다.

오늘은 여기까지 입니다.

다음에 또 다른 컨텐츠로 뵐게요