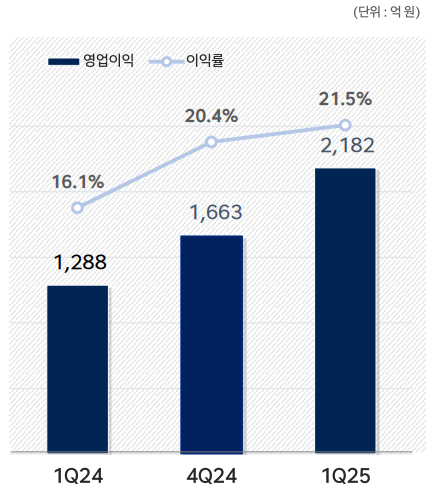

HD현대일렉트릭(267260)은 25년 1분기 매출액 1조 147억원(+27% YoY), 영업이익 2,182억원(+69% YoY, OPM 21.5%)로 컨센서스 대비 5%, 8% 상회하며 단일 분기 기준 최대 매출을 경신하는 기염을 토했습니다.

하지만, 주가는 실적을 반영하지 못했는데요. 수주잔고는 21.3%로 지속 성장세를 보여줬지만, 신규수주 전년비 성장률이 -7.2%를 기록하며, ‘피크아웃 우려’가 생겼거든요.

실적은 기대치를 상회했는데 왜 주가는 반영이 안되는지, 궁금했던 실적발표 내용 및 컨퍼런스에서 나온 이야기들을 질의응답 중심으로 정리해봤습니다. (HD현대일렉트릭 컨퍼런스 IR 자료 원문보기)

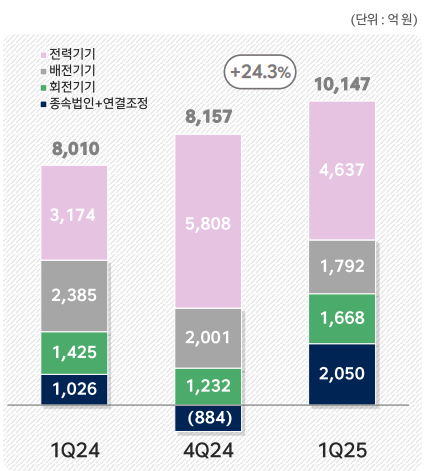

HD현대일렉트릭 실적 (2025년 1분기)

주요 사업부문별 매출 내역을 살펴보겠습니다. 먼저 가장 비중이 큰 전력기기 부문은 1분기 계절성으로 인해 국내외 전반적으로 전분기대비(QoQ) -20.2% 역성장을 보여줬습니다. 하지만 전년동기 대비(YoY)로는 46.1% 성장을 기록 했습니다.

배전기기 부문은 북미시장 실적 전분기대비(QoQ) 성장하였지만, 국내시장 배전기기 실적은 감소하면서, 전체적으로는 전분기대비 -10.4% 역성장, 전년동기대비 -24.9% 역성장을 기록 했습니다.

회전기기 부문은 유럽과 아시아 지역 선박용 제품 매출 신장 덕분에 전분기대비(QoQ) 35.4% 성장, 전년동기대비(YoY) 17.1% 성장을 기록 했습니다.

HD현대일렉트릭 영업이익 및 이익률 추이

전체 영업이익 금액도 개선되고, 이익률도 올랐는데요. 특히 영업이익률 21.5%p로 높은 이익률을 시현하였습니다.

HD현대일렉트릭 컨퍼런스 질의응답 정리

본 질의응답은 2025년 4월 23일 신한투자증권 이동헌, 이지한 연구원이 발간한 리서치 자료의 내용을 발췌 정리한 것입니다. (원문보기)

Q. 북미 전력변압기 수요 동향, 가격 동향, 미국 관세 영향

A. 전력기기 시장에서 데이터센터가 차지하는 비중 3% 미만이었기 때문에 데이터센터 투자 위축으로 인한 수요 감소는 느껴지는 바 없음. 수요 견조하게 유지. 가격도 고수익성 유지되며 리드타임도 최근 4년까지도 늘어남. 미주 고객들과 관세 영향을 교섭하고 있으며 대다수 고객들이 가격인상에 대해 긍정적. 관세가 손익에 큰 영향 미치지 않을 것

Q. 작년 4분기 이연 물량 1분기 반영 얼마나? 일회성?

A. 작년 4분기 북미 물량 1,800억원 이연, 올해 1분기 북미 매출액 3,900억원. 북미 이연 물량은 1분기에 다 소진되었으며 1분기 일회성 없었음. 수익성 좋은 물량들을 바탕으로 1분기 정도 수익률은 2분기 이후로도 가능. 미국은 여전히 수급불균형이며 상황 지속될 것. 발주처에서 발주 지연 혹은 취소 없음

Q. 매출 증가세와 미국 매출 비중 증가에도 불구 마진률 낮은 이유? 내수 매출과 한전 계열사 매출? 관세 전가 협상 상황?

A. 많은 고객사들이 ‘상호관세 부과‘시 긍정적으로 협상하겠다는 입장. 스팟성 물량은 부과된 관세만큼 고객측에 가격 전가하는 걸로 계약 추진 중. 한전 계열 매출은 작년 분기 평균 700억원대, ’25년 1분기 300억원. 1분기 영익률이 기대치에 미치지 못한 이유는, 현재 재고 쪽에서 보유하고 있는 대기 물량들이 수익성이 더 좋아지는 추세. 아직 재고에 머물러 있는 물량들이 있어서 그러함

Q. 북미, 유럽, 중동 수주잔고 비중? 환율 영향? 매출 선인식 후 관세 정산?

A. 북미 수주잔고 비중 64.4%, 중동 10.5%. 유럽시장에서도 중동 시장 수준의 수주잔고 확보. 유럽시장 계속 확대될 것. 환율 정책은 1년 이내 넷 익스포져의 50% 헷지 정책. 환율 상승하면 매출과 영익 상승여력 있음. 관세는 부과되어도 매출인식시점이 최종 고객 인도 시점이라서 매출 잡히는 시점에 원가 다 투입되어 있음. 시차로 인한 손익 감소는 없음

Q. 중동 수주 증가에도 전체 수주 감소 이유? 수주계절성? 중동시장 변화?

A. 올해 1분기 중동 수주 큰 폭 증가, 고수익성 특수목적 공사 타겟팅. 2분기 이후로도 견조한 수요 예상. 작년 수주 계절성 상고하저 패턴, 올해도 작년과 유사한 패턴 전망. 연간으로는 컨센서스 상회 추정

Q. 중동 특수목적 고압차단기? 최근 수주건 매출인식 시점? 북미 역성장?

A. 특수목적용 고압차단기 대형공사 수주했고 직류송전에 들어가는 고압차단기임. 올해도 2~3개 대형공사 발주 예정. 최근 변압기 수주건들은 3~4년 뒤 매출 인식, 올해 수주한 중동 특수목적용 고압차단기는 약 1년 정도 리드타임. 지난 4분기에 고객이 요구한 납기가 도래하지 않은 물량들이 많았고, 연결기준 매출인식 가능 물량이 적었음. 미주 지역 분기별 매출 우상향 전망, 수익성도 좋아짐

마무리

오늘은 여기까지 입니다. 다음에 또 다른 컨텐츠로 뵈여